- 1. このページの主旨をご理解下さい。

- 2. 【免責事項】うっかり損失出しても責任取りません!

- 3. 高校無償化の所得制限について

- 4. 大学の奨学金

- 4.1. 貸与型奨学金の収入基準と資産基準

- 4.2. 貸与型奨学金を利用する際の収入基準

- 5. 【参考】児童手当の所得制限

- 5.1. 児童手当が特例給付(一律5,000円)になるボーダーライン

- 5.2. 児童手当が0円になるボーダーライン

- 5.3. 児童手当の所得の計算式は所得税や住民税とは異なる

- 6. 王道!使える控除を使いまくれ!

- 6.1. 医療費控除・セルフメディケーション税制

- 6.2. 小規模共済等掛金控除

- 6.3. 雑損控除

- 7. 保険制度をフル活用!控除をフル活用!投資目的の保険・個人年金を活用する(ただし、時間と元手は必要)

- 7.1. 所得に入らない収入なら所得制限は無問題

- 7.2. 「借金はしたくない!!」と拒絶反応しないで!

- 7.3. 仮に1000万円つっこんだら?

- 7.4. 契約者貸付制度がなかったら一時所得

- 7.5. 子供に分散で控除を増やす

- 7.6. 保険屋さんに相談しても、利益がデカいものを紹介してくれるとは限らない…

- 7.7. 保険や個人年金によって一時所得になったり、退職所得になったり?

- 7.8. でもさ、無税を狙うだけならNISAでも良いんじゃない?

- 8. 不動産で赤字を出す

- 8.1. 青色申告控除を受ける

- 8.2. 悪魔的?損益通算

- 8.3. ちゃんと資産としての価値は残る

- 8.4. 超重要 リスクを理解してから!

- 9. 法人の設立をする

- 9.1. 法人設立のメリット

- 9.2. 法人設立のデメリット

- 9.3. 会社設立は自分でやるか行政書士に。

- 9.4. 資産の移動は登記

- 9.5. 法人にしてどうする?

- 10. マイクロ法人 または 個人事業主の場合、有限責任事業組合にする

- 11. まとめ

このページの主旨をご理解下さい。

こんにちは、こどもまんなかサイト 運営者のなつみやんです。

こどもまんなかサイトでは、子育て支援の拡充を求めつつ、所得制限等の子育てしにくい現実を変えていければなぁ…そんな情報発信をできればと思っております。

さて、今日は「所得制限に引っかからず、生活の質を下げない方法はあるのか!?」についてです。

当然ですが、同じ所得制限世帯であっても皆様状況は異なります。

子供がたくさんいる方、介護中の方、サラリーマンの方、個人事業主の方、会社経営の方。

特殊な資格を持ってお仕事されてる方、ご自身の奨学金を返済されてる方、まだお子さんが小さい方、大学生のお子さんがいる方…

それぞれみんな違うことをご理解の上で、一人も多くの子供がハッピーに、

一人でも多くのパパママが安心して子育てを出来るようになれば…と思ってこのページを作りました。

先に謝りますが、全てのご家庭で出来るのは離婚・・・という選択です。

本当に所得制限という制度はクソ制度ですよね。

子供を育てるための選択肢に離婚を入れさせるなんて、正気の沙汰ではありません。

さて、お話を戻しまして…

特に、所得制限世帯でつらくなってくるのが子どもが高校、大学頃に高校無償化も奨学金も使えないところではないでしょうか?

もちろん児童手当もそうですが。

このページでは、高校無償化&大学の奨学金を乗り越えるためにはどうしたらいいか?を紹介します。

つまり、ここぞというときに使う切り札程度に考えて下さい。

先に申しておきますと、児童手当とか長い期間に渡るものと、高校無償化や大学奨学金等の短期間のものでは対策がちょっと異なるかと思いますが

児童手当でも使えるものもありますので、ご一読下さい。

【免責事項】うっかり損失出しても責任取りません!

このページに書かれていることは一通りは専門家から「こんな方法あるよー」と聞いたことではありますが、

全ての人がかならずしも使えるものではありません。

また、書かれてないデメリットやリスクも存在します。

世の中の情勢でころっと状況が変わることがあります

でも、運営者が気づいてなくて、このページを修正していない可能性もあります

このページは参考程度にして頂き、実際に行動を起こす前にご自身の場合はどうなるのかシミュレーションしてご検討の上、ご自身の判断で実行して下さい。

最重要:損失出しても、私を恨むのは絶対にやめて下さい!恨むべきは所得制限です!!!

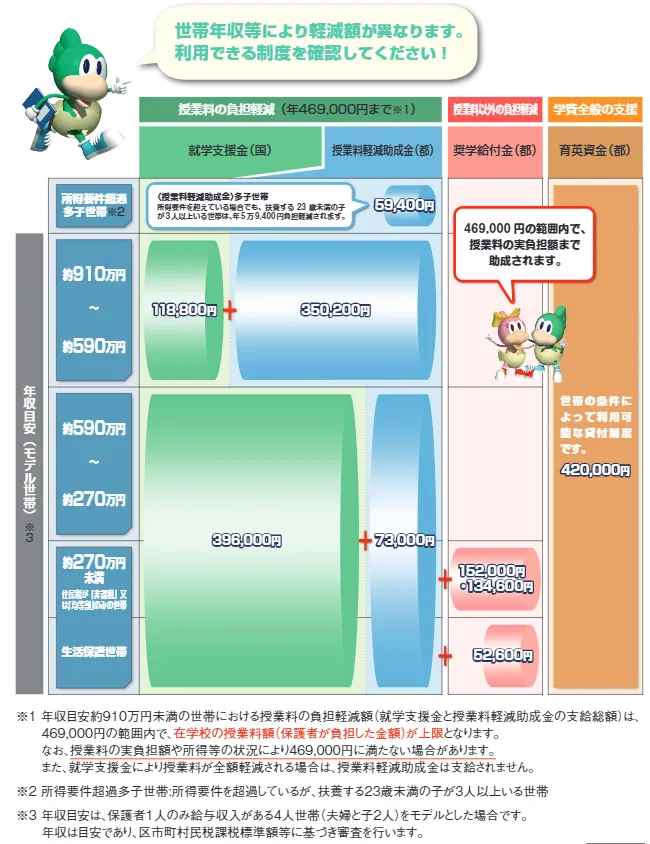

高校無償化の所得制限について

高校無償化には国が行っているもの+都道府県が行っているものがあります。

各都道府県によって高校無償化の内容は異なりますので、まずは高校無償化については必ず都道府県の高校無償化についてをご確認ください。

このページでは、東京都で計算してみます。

では東京都の高校無償化の所得制限を確認しましょう。

高校無償化には、住民税の金額でみられますが、

生活保護世帯|約270万円未満|約590万円未満世帯|約910万円未満|約910万円以上

で区別されています。

東京都の場合、約270万円~約910万円までは、年469,000円の授業料が負担軽減されます。

約270万円未満では、さらに奨学給付金(13万4,600円か15万2,000円)があります。

高校無償化の計算は住民税で計算されます。

大学の奨学金

大学の奨学金はサラリーマンなら給与所得(給与収入ー給与所得控除)が見られ、事業者は所得証明書等における所得金額を見られます。

大学の奨学金は「日本学生支援機構」で借りることを想定しています。

奨学金にも2種類あります。

| 奨学金の種類 | 金額 | ||

|---|---|---|---|

| 給付奨学金 | 月額 | 支給月額は、学校の種別(大学、専修学校等)、設置者(国公立・私立)、通学形態(自宅・自宅外)等により異なる | |

| 貸与奨学金 | 第一種 奨学金 (無利子) |

月額 | 貸与月額は、学校の種別(大学、専修学校等)、設置者(国公立・私立)、通学形態(自宅・自宅外)等により異なる |

| 第二種 奨学金 (有利子) |

月額 | 2~12万円(1万円単位)の範囲で選択可能 | |

| 入学時 特別増額貸与 奨学金 (有利子) |

一時金 | 10~50万円(10万円単位)の範囲で選択可能 | |

給付型奨学金は返済不要なもの。貸与奨学金は返済は必要ですが、無利子だったり

有利子でもかなり安い奨学金です。

給付型奨学金、第一種奨学金、第二種奨学金、入学時特別増額貸与奨学金では、それぞれ収入基準が異なります。

貸与型奨学金の収入基準と資産基準

| 世帯人数 | 想定する世帯構成 | 給与所得者の世帯 | 給与所得者以外の世帯 | ||||

|---|---|---|---|---|---|---|---|

| 第Ⅰ区分 | 第Ⅱ区分 | 第Ⅲ区分 | 第Ⅰ区分 | 第Ⅱ区分 | 第Ⅲ区分 | ||

| 2人世帯 | 本人、母(ひとり親) | 207万円 | 298万円 | 373万円 | 125万円 | 176万円 | 230万円 |

| 3人世帯 | 本人、親、中学生 | 221万円 | 298万円 | 373万円 | 137万円 | 178万円 | 234万円 |

| 4人世帯 | 本人、親①、親②(無収入)、中学生 | 271万円 | 303万円 | 378万円 | 172万円 | 191万円 | 255万円 |

住民税非課税世帯またはそれに準ずる世帯の学生を対象に、授業料・入学金の免除や減免に加え、最大で7.5万円程の給付奨学金の支給が行われます。

なお、給付型奨学金の利用には、上記の収入基準の他に資産基準が設けられています。申込者と生計維持者の資産の合計が2,000万円未満(生計維持者が1人の場合は1,250万円)でなければならないため、申し込み前に収入と資産の双方を確認しましょう。

※資産とは、現金やこれに準ずるもの(投資信託、投資用資産として保有する金・銀等)、預貯金、有価証券の合計額を指し、土地・建物等の不動産、貯蓄型の生命保険や学資保険は含みません。ただし、満期や解約により現金化等した場合には、資産として計上が必要です。また住宅ローン等の負債と相殺することはできません。

貸与型奨学金を利用する際の収入基準

貸与型の奨学金を利用する場合の収入基準(目安)は以下の通りです。無利子の第一種と有利子の第二種の両方を利用することもできるため、併用貸与の基準も一緒に確認しておきましょう。

| 世帯人数 | 想定する世帯構成 | 給与所得の世帯 (年間収入) |

給与所得以外の世帯 (年間所得) |

||||

|---|---|---|---|---|---|---|---|

| 第一種 | 第二種 | 併用貸与 | 第一種 | 第二種 | 併用貸与 | ||

| 2人世帯 | 本人、親 | 779万円 | 1,036万円 | 707万円 | 371万円 | 628万円 | 321万円 |

| 3人世帯 | 本人、親、中学生 | 657万円 | 1,009万円 | 599万円 | 286万円 | 601万円 | 245万円 |

| 4人世帯 | 本人、親①、親②(無収入)、中学生 | 747万円 | 1,100万円 | 686万円 | 349万円 | 692万円 | 306万円 |

第一種奨学金は無利子、第二種は有利子の奨学金です。

第一種奨学金は最大月額6.4万円、第二種奨学金は最大月額16万円が貸与されます。

利子も非常に安く、1%以下の変動金利。

大学生の約半数が日本学生支援機構の奨学金を借りて進学しています。

【給与所得以外について】

確定申告を確定申告書の持参・郵送により行った場合: 確定申告書(第一表と第二表)(控)の写し(税務署の受付印があるもの)

※税務署の受付印がないものは、加えて市区町村役場発行の「所得証明書」(有料)が必要です。

確定申告を電子申告により行った場合:申告内容確認票の写し(受信通知又は即時通知を添付)

【参考】児童手当の所得制限

このページでは、基本的に、一番お金がかかる大学と高校をメインにしていますが、

児童手当を投資にまわして大学費用を稼ぎたい人も多いと思うので、参考までに掲載しておきます。

児童手当が特例給付(一律5,000円)になるボーダーライン

| 扶養親族等の人数 | 所得制限限度額(万円) | 収入額の目安(万円) |

|---|---|---|

| 0人 | 622 | 833.3 |

| 1人 | 660 | 875.6 |

| 2人 | 698 | 917.8 |

| 3人 | 736 | 960 |

| 4人 | 774 | 1,002 |

| 5人 | 812 | 1,040 |

(参照:内閣府 児童手当制度のご案内)

児童手当が0円になるボーダーライン

| 扶養親族等の人数 | 所得上限額(万円) | 収入額の目安(万円) |

|---|---|---|

| 0人 | 858 | 1,071 |

| 1人 | 896 | 1,124 |

| 2人 | 934 | 1,162 |

| 3人 | 972 | 1,200 |

| 4人 | 1,010 | 1,238 |

| 5人 | 1,048 | 1,276 |

児童手当の所得の計算式は所得税や住民税とは異なる

詳しくは当サイトの「児童手当の所得制限」をご覧いただければと思いますが、児童手当の所得の計算は所得税や住民税とは全く異なります。

基礎控除もないし、社会保険料も一律で8万円の計算になるので全然違いすぎるので別物として考えた方が良いです。

そして、児童手当で使える控除はこちら

控除額

- 社会保険料 一律8万円

- 雑損控除額

- 医療費控除額

- 小規模企業共済等掛金控除額

- 障がい者控除 27万円(特別40万円)

- ひとり親控除 35万円

- 寡婦控除 27万円

- 勤労学生控除 27万円

つまり、大学の奨学金、高校無償化、(児童手当)を全部受けるためには、

給与所得を下げることになってしまう!!

マジで元も子もない。

が、全部が取れなかったとしても、一部だけでも可能なものはないか、探っていただければ・・・

王道!使える控除を使いまくれ!

最も王道なのは使える控除を使い倒すことです。

控除には2つあり「所得控除」と「税額控除」があります。

所得制限を下回るために使える控除は「所得控除」だけです。

税額控除に当たる、配当控除、寄附金控除(ふるさと納税)では税金は下げられても、所得は下がりません。

使える所得控除は下記を御覧ください

医療費控除・セルフメディケーション税制

怪我や病気をして、年間10万円以上自腹で払った場合は10万円を超えた金額を所得から控除出来ます。

セルフメディケーション税制は、医者にかからずに薬局でセルフメディケーション税制の指定されてる薬を購入した金額が12,000円を超えた額が88,000万円まで控除出来ます。

どちらかしか使えないので、世帯主が高い方、次に所得が高い人がもう片方を使うと良いでしょう。

セルフメディケーションに準じているかどうかは薬局で教えてくれるので(マークが付いてたりします)どうせ同じ薬を買うならセルフメディケーションを狙うのはありかも?

小規模共済等掛金控除

小規模共済等掛金控除は下記の掛金を控除出来る制度です。

- 小規模企業共済

- 企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)

- 心身障害者扶養共済制度

小規模企業共済は小規模企業の経営者や事業主が退職金を積み立てられる制度です。1ヶ月1,000円~70,000円まで。

全額を所得控除出来ます。事業主限定。

企業型DCやiDeCoは、加入者が自ら掛金を運用して、その運用結果で給付額が決定される年金制度です。

掛金は個人事業主の場合とサラリーマンの場合、企業型と個人型の場合、扶養されてる人の場合など複数あるのでご確認下さい。

多いと60万円位の控除になります。

利益を受け取るときは税金もかからないし、老後資金を貯めるなら、積立NISAとかよりもiDeCoや企業型DCを推したい。

しかし、大きなデメリットがあります。

60歳になるまでに「お金がない!緊急でお金が必要!」となっても60歳まで下ろせないので、老後資金かつ余剰金で行うつもりじゃないと大変です。

老後資金を貯金している人で、別に急ぎで使う予定はなさそうな人は良いかもしれないです。

心身障害者扶養共済制度は心身障害者扶養共済制度は、地方公共団体の条例で障害がある人の扶養者が加入する制度です。掛け金を支払うことで、扶養者が死亡や重度障害に陥った場合、障害のある人に一定額の年金を支給します。

個人事業主の場合、小規模共済とiDeCoの併用が可能で、最大掛金が1,656,000円!165万6000円の所得控除ができます。

法人の役員の場合、小規模共済とiDeCoの併用で1,116,000円の所得控除です。大きい!!

どうせ退職金をプールしておくならこんな方法はどうでしょうかね?

雑損控除

雑損控除とは、自然災害、火災、盗難、横領等によって損失が出た人が受けられる控除です。

全部不幸なことなので、無いに越したこと無いのですが、もし被害があったら絶対確定申告しましょう!

保険制度をフル活用!控除をフル活用!

投資目的の保険・個人年金を活用する(ただし、時間と元手は必要)

こんな人にオススメ

- 毎月貯金に定額を回している人

- お子さんが小さくて、将来を見据えて貯金をしている人

- 自分の老後資金を貯金している人

この方法は、私が実際に行っている方法です。(もともとは老後資金でしたが今は子育て資金も兼ねてw)

段々と黙っているのが辛くなってしまった…それに全員を救えるわけじゃない…

と思うと心苦しいのですが、それでも誰かのお役に立てれば!

- 収入が少なくても老後資金に回せます。

- 私は8年やってるけど順調です。

- 子どもが小さい&貯金がある家庭は超使える方法

です。

ただし、こんなものを選びましょう。

こんな条件の保険・個人年金がおすすめ

- 積極投資タイプで、利回りが良いもの。(平時で10%は欲しい)

- 投資先は海外の生活必需品や医療機器関係などにしておくと、株価暴落に強いのでオススメ

- 契約者貸付制度があるもの(できれば)

- かつ、貸付中も固定金利があるもの(できれば)

- リーマンショックなどの株価暴落したタイミングでも、そこそこの利回りがあった実績があるもの

(投資はプラスにすることは大事だけど、マイナスを減らした方が利益がデカい!)

これらを投資信託でやることも出来るが、投資信託では所得になって税金も取られるので

保険を活用することにします。

所得に入らない収入なら所得制限は無問題

重要になってくるのが「所得」というもの。

ここは厳密に税法で決められているため、簡単には突破できませ・・・できた!

使うのは、生命保険や個人年金。

生命保険会社のものを私は契約をしているのですが

「契約者貸付」という制度があるものが存在します。

保険料を納めている間にも急遽お金が必要となった場合、

生命保険の契約者貸付制度を使うことができます。

これは、保険会社にお金を支払って、保険会社が運用している間は、そのお金の持主は保険会社。

解約するまでは、保険会社のものなので、自分が支払ったお金の一部を借りることになります。

そう・・・「借りてる」ので所得ではありません。

では、借りてるのであれば、利子が付いて払わないといけません。

私が入っている保険では利子は2.5%でした。

銀行でお金を借りれば、100万円の利子は2.5万円か・・・安くない・・・

ところが、保険の場合「貸してる間も、いつかは返してくれるんだから金利つけるよ~」

というとっても親切な「固定金利」が存在します。

これが2.25%。

つまり、2.5%とるけど、2.25%をつけてくれるので、実質0.25%の金利を払うことになります。

100万円を契約者貸付したとしても2500円。

私が現在入っているものは、8年目のものですが運用実績14.09%。

過去データによれば、リーマンショックの時で7%だったとのことで

悪く見ると7%…普通の状態で10%、現実は13%前後

とみて計算しています。

「借金はしたくない!!」と拒絶反応しないで!

「借りる」と聞くと真面目な人程「嫌だ!!!」

と拒絶反応が走るかと思います。でも待って。

借りると言っても、「将来自分か家族に支払われる保険・年金を前借りしてるだけ」なのです。

しかも、将来に保険金として受け取れば、一部控除した上で所得になって税金が係るところを無税で受け取る方法なんです。

解約返戻金になってしまうと、所得になり、所得制限にも影響があるし、税金も取られますが

契約者貸付金で解約返戻金を操作することで、解約時や死亡時の税金を抑える事ができます。

仮に1000万円つっこんだら?

では、そんな保険・個人年金に、1000万円つっこんだらどうなるでしょうか?

| 年数 | 元利合計 | 利息 | 実質金利 |

| 1年目 | 1,100 | 100 | 10% |

| 2年目 | 1,210 | 210 | 21% |

| 3年目 | 1,331 | 331 | 33.10% |

| 4年目 | 1,464 | 464 | 46.41% |

| 5年目 | 1,611 | 611 | 61.05% |

| 6年目 | 1,772 | 772 | 77.16% |

| 7年目 | 1,949 | 949 | 94.87% |

| 8年目 | 2,144 | 1,144 | 114.36% |

| 9年目 | 2,358 | 1,358 | 135.79% |

| 10年目 | 2,594 | 1,594 | 159.37% |

| 11年目 | 2,853 | 1,853 | 185.31% |

| 12年目 | 3,138 | 2,138 | 213.84% |

| 13年目 | 3,452 | 2,452 | 245.23% |

| 14年目 | 3,797 | 2,797 | 279.75% |

| 15年目 | 4,177 | 3,177 | 317.72% |

| 16年目 | 4,595 | 3,595 | 359.50% |

| 17年目 | 5,054 | 4,054 | 405.45% |

| 18年目 | 5,560 | 4,560 | 455.99% |

今回は子供が生まれた時に1000万円をつっこんだ!とイメージしてみました。

実際には初年度は事業費が抜かれたりして、10%にはならないし、毎年ぴったり10%で増えるなんてことはないのですが、ここはわかりやすく

0年目に1000万円を「契約者貸付制度があり、利息10%以上回っている保険」に突っ込んだらどうなるかをシミュレーション。

複利なので8年目には2倍になっています。

さて、高校生になるころと言えば、15年目あたり…ちょっと直前を見て、14年目を見ると

1000万円→3,797万円になっています。

さらに1年で増える金額は350万円くらい。

軽くサラリーマンの年収です。

が、税金はかかりません。

17年目あたりになってくると年間利息が500万円にもなってきます。

つまり、子供が高校生になる頃、仕事を減らして、所得を減らして所得制限を突破する。

それでも年間500万円を生み出してくれるので、毎年必要なタイミングで契約者貸付を行えば、所得は減らしつつそこそこのお金は手に入る事ができます。

今回はわかりやすく1,000万円全額を一括で振り込むパターンで行いましたが、毎月数万円ずつコツコツ積立ていく方式もあります。

契約者貸付制度がなかったら一時所得

契約者貸付がなかった場合でも、一部解約(正確に言うと、元金を返してもらう的な感じらしい)すると、一時所得になります。

一時所得は無税でお金を引き出せるのは一人50万円までです。

これ、ご家族分でやったら・・・

うちだと3人分契約があるので、年間150万円までは無税。

なんで無税なの!?と思いますよね?

一時所得の場合、特別控除50万円がありますので、50万円以下の受け取り金額なら収入は増やす事ができますが、所得は増えません。

なので、所得制限にも影響はありません。

注意が必要なのは、保険や年金は受け取り方で、雑所得になったり一時所得になります。

保険金を一時金で受け取った場合、一時所得となります。満期保険金を年金で受け取った場合は雑所得となるのです。ただしこれらは保険料の負担者と保険金受取人が同じ場合に限ります。。

子供に分散で控除を増やす

この度、子供の名義で110万円以下で個人年金の契約をしました。

110万円以下なら贈与税の申告も不要、税金もかからないためです。

ですが、子供が大学に入る頃には500万円位にはなっててくれるだろうと思うので、奨学金が借りられなかったとしてもあてにすることは出来るかと思いまして。

個人年金の場合、5年以降の受け取りでは、50万円の特別控除があります。

これは子供であってもあるので、

私:1000万円 子:0円

とするよりも

私:900万円 子:100万円

とするほうが控除が多くできるのでお得だからです。

とても皮肉なことですが、子供には年少扶養控除はなくなったのですが、一時所得の特別控除の50万円はあります。

50万円を1円でも超えた場合は、20万円以下でも住民税の確定申告が必要となり、この場合、一時所得の半分に当たる金額が住民税の対象となります。

割りとデカい・・・ので、50万円に抑えたほうが良さそう。

保険屋さんに相談しても、利益がデカいものを紹介してくれるとは限らない…

実はこの商品、契約者にはメリット莫大なのに、保険会社や担当者に入るマージンは極小なんです。

だから、売止になってしまうみたい・・・

私は偶然にも、薄利多売で1000人以上顧客を抱え、バク伸びした30代の凄腕外資系保険マンに捕まり(?)保険活用で資産を増やす事ができましたが、国内系保険会社に務める友人の会社にも似たような商品はあるみたいです。

世界株式…という名称のもの。

内容は詳しく聞いていませんが、友人曰く「これを売ってもあんまり自分の利益にはならないので売る人は少ないけど、自分がかけるならコレ一択」

と同じこと言っていました。

なんとなくですが、日本生命や大同生命とかでは、こういう投資性の高い商品は紹介されないでしょうから、外資系のプルデンシャル生命、ジブラルタ生命、ソニー生命あたりに話を聞いてみると紹介してもらえるかもしれません。

保険や個人年金によって一時所得になったり、退職所得になったり?

保険活用は、契約前の確認が超大事です。

解約返戻金や一時払いがあるのか、その場合どの所得に当たるのかはきちんと聞いておきましょう。

「何年間は●●税がかかりますが、✕年後からは✕✕税になって税率○%です」みたいな話をされます。

ややこしいですが、それぞれの税率や控除額を事前に把握しておかなければこのスキームを使いこなす事ができません。

つくづく、単純な計算しか出来ない人では資産運用も出来ないし、この税金の荒波に打ち勝つことは出来ないと感じます。

でもさ、無税を狙うだけならNISAでも良いんじゃない?

ここまで読んで「こんな複雑な話をする位ならNISAのほうがいい」とおっしゃる方もいるかと思います。

正直、良いんじゃない?と思います!(おい!)

方法として、NISAでコツコツお金を増やしていくのもいいと思います。NISAも無税ですから!

ただ、今回は思い切って仕事を減らす、辞めれるステージまで行くことを考えているのでNISAでそこまで行けるの?とはちょっと思っています。

私もNISAは10年やっていますが、普通分配金も特別分配金も受け取っていますが、投資信託はせいぜい5%程度の利回りなので今は10%以上複利で稼げる保険に偏っています。

不動産で赤字を出す

おすすめできる人

- 不動産投資家から情報が取れる人、コネクションがある人

- 大手勤務など、社会的信用がある人

お次はちょっとブラックながらも法的には認められているもの。

不動産事業で赤字を出したら給与所得と相殺ができます。

もちろん、赤字を目的としているのはモラル的にはいかがなもの?と思われますが、

投資目的で買ったのに、借り手がつかない!うえぇーーーん!あかじぃぃぃぃ!!!

家賃収入で有り難く生活をしているのにマジで困った!

ということは往々にして多々ありますので認められている制度です。

もちろん、逆に借り手がついちゃった(笑)

という場合でも、不動産所得を得ることで、逆に収入を増やしてその収入を学費に当てる!

ということも可能になります。

5人子供がいて、児童手当が生命線という知人はこの手法を使っていました。

青色申告控除を受ける

青色申告開始届けを出すと、不動産の場合は10万円の控除か65万円の控除(または55万円)を受けることが出来ます。

青色申告の場合、複式簿記で記載、7年間帳簿は保存するなどの義務があります。

更に、5棟10室以上を所有すれば事業的規模として、青色申告控除も受ける事ができるようになり65万円の控除を受けることが出来ます。

とは言え、5棟10室は中々ハードルありますよね。

悪魔的?損益通算

損益通算というのは、複数の収入源(A事業とB事業)があるけど、A事業は黒字だけど、B事業は赤字になっちゃった!

というときに、A事業とB事業の損金と利益を相殺しましょう…というもの。

もっと具体的にいえば、給与は黒字、不動産所得は赤字の場合、給与の黒字分から、不動産所得の赤字を引いてた額を所得としましょう。

ということです。

今、不動産所得ではなく「事業所得」においては、この損益通算が大変話題になっております。

300万円以下の副業は事業所得には当たらず、「雑所得」になりそうです。しかも、2022年1月分から遡って適用されそう。

不動産所得は、不動産という資産があって、借金を抱えているケースもあることから、今のところは損益通算を封じられていません。

ちゃんと資産としての価値は残る

コレだけ聞くと、誰も住まない家買ってどうするの?

という話ですし、その通りですが、不動産のいいところは資産としての価値は残るところ。

この方法を教えてくれた方は、不動産投資のプロに指南を受けているとある専門職の方で、オリンピック前から「東京の不動産の価値は落ちない」と言っていたそうです。元に、7,000万円で買ったマンションが数年住んで8,000万円で売れた…とか言う話もゴロゴロあります。

そして今も、インフレ傾向で材料費は30%、職人さんの人件費も50%あがっているそうです。

もちろん、今後も上がり続けるとは言い切れませんが、日本以外はインフレ傾向にあることから見て、材料費の高騰はし続ける可能性はあります。

つまり、このスキームは「お金があるタイミングに掘り出しモノ物件を買って、損益通算してマイナスを出し、お金が必要になったタイミングで売ったり、子供が住んだりする」

というスキーム。

超重要 リスクを理解してから!

大事なのは「資産として価値がある物件」を見極めること。

都心で便利な位置だったり、ちょっと田舎でも交通の便が良くなるところとかが狙い目ではありますが

不動産投資はリスクが伴うので、まずはしっかり勉強してからにしないと、騙されてとんでもない負債を負うことになります。

事前に、不動産投資の酸いも甘いも知って、きつい場合っていうのもよく理解しておく必要があります。

また、不動産を持てば「固定資産税」がかかります。誰も住んでないと家が悪くなりやすいので風通しに行ったりする必要もあるし、掃除をしておく必要もあります。

もっと言えば、マンションの一室の場合、管理費や修繕積立金もあります。

タワーマンションとかですと、10年も経つと修繕積立金が跳ね上がりますので注意が必要です。

あらゆるリスクを理解した上で、やるのがオススメです。

法人の設立をする

こんな人にオススメ

- 資産から得られる収入を減らせば所得制限を外せる人

- 雑所得に入れられるような副業で収入を得ている人

- 個人事業主の人

これは給与所得のみの人だと使えない技になりますが、資産から収入を得ている場合、副業がある場合は法人名義にしてしまう方法です。

法人設立のメリット

- 個人の所得は減らせる

- マンションなど分けられない資産、分けたら価値が減る資産でも子供に平等に相続することが出来る

- 中小企業の法人税の特例で800万円以下なら15%と良心的にも一見見えるが要注意

- 利益を法人の方で貯めておき(若しくは法人名義のまま投資)をし、老後に給与として受け取ることで所得税率を下げられる(年金受給時は要注意)

法人設立のデメリット

- 役員報酬は1年間変えられない(変えたら損金不算入)

- 法人税には均等割があり、赤字でも7万円程納税が必要。

- 法人住民税や事業税、地方法人特別税なども対象になる

- 会社設立には8万円くらいかかる

- 法人税申告は難しいので、税理士が必要かも?赤字なら出来るとの情報も。

税金面では高くなってしまう可能性はありますが、お子さんが大学に進みたいのに奨学金が取れない!

と、お困りの場合は使える方法です。

会社設立は自分でやるか行政書士に。

会社設立freeeというサービスがあるのでそれを使って設立するのも可能です。

株式会社と合同会社という名前の法人形態がありますが、合同会社の方が設立費用は安いのでオススメ。

代表取締役と名乗りたい!株式会社じゃないとかっこ悪い!と思ってる方は株式会社に。(設立費用30万円くらい)

合理的にいきたい人は合同会社がいいかと思います。(設立費用8万円くらい)

その点の違いは他のサイトでお調べ下さい。

資産の移動は登記

不動産の名義の変更などの登記が必要になります。登記にもまたお金がかかります。

法人にしてどうする?

資産を法人所有に変更したり、副業を法人化したり、個人事業を法人化することで、

所得を調整する。というのがこの方法です。

法人化すると役員給与は期首に決定することになりますが、役員報酬を一時的に減らしてしまえ!という方法です。

そうすると法人税がかかりますが、800万円までは15%なので、比較的軽いはず。

更に、小規模共済などの法人が使える節税方法が使えるので、個人の節税と法人の節税のダブルで使うことになります。

マイクロ法人 または 個人事業主の場合、有限責任事業組合にする

こんな人にオススメ

- 本業は個人事業主で1,000万円以上所得がある

- 家族は収入がない。または少ない

- マイクロ法人(一人社長法人)か個人事業主である

- かつ、児童手当が欲しい!!

お次は個人事業主か一人社長の法人に使える手法。

「有限責任事業組合」という業態に変えてしまう方法です。

あまり聞き慣れない業態ですが、有限責任事業組合は、個人事業主の集合体で、それぞれのスキルをかけ合わせて作るベンチャー企業のようなもの。

売上はそれぞれの出資金の割合で分ける事ができます。

有限責任事業組合については各々調べて頂く方が良いでしょう。調べてみたらいっぱいサイトあります。

有限責任事業組合のメリットは利益分配にあります。

仮に売上1,000万円で、夫婦で5:5で出資した場合、夫婦それぞれ売上500万円ずつに分ける事ができます。

しかも、それぞれが青色申告特別控除を受けることが出来るので65万円控除×人数分がつけられます。

もちろん所得税率も格段に下がるので、児童手当で困っている人で、個人事業主なら使わない手はない。

青色専従者給与をもらうよりもお得。

働いている子供がいたら、彼らも入れれば人数分を増やせるし、一人あたりの売上金額も下げる事ができます。

デメリットは有限責任事業組合の決算的なものをした上で、組合員に出資金の割合で売上も経費も分配…

という形で申告をすることになるので、税務がめんどい。

あと、有限責任事業組合の税務を知ってる税理士はまだまだ少ないので、

今見てもらっている税理士に「有限責任事業組合のことを知りたいんですけど」と言ってもキレられたり、辞めておけと言われる可能性もあります。

あとは、株式会社と比較すると圧倒的に数が少なくて知ってる人が少ないので、取引先にしてみたら「え?なにそれ?」となることです。

きちんと説明できるように準備しておきましょう。

なお、法令によると、基本的には出資比率によって、分前は変わるので、片方がサラリーマンをしているなら

足してちょうど半々くらいに出来るように出資比率を分ければ所得税は一番下げられ、

しかも仕事で使った費用は経費に入れることが出来つつ、給与所得控除も活用できる。

この手法のいいところは青色申告特別控除65万円を人数分に増やせるところや、分配比率を自分たちで考えて出来るところ。

更に、小規模共済+iDeCoの小規模共済等掛金控除を使えば165万円の控除がそれぞれ受けられます。

児童手当がもらえない人でも夫婦ふたりに売上を分けて、控除も増えたらもしかしたら…

【プチ情報】逆に今はちょっと過渡期なので、おすすめしない事業所得

2022年7月に国税庁からパブリックコメントが出されました。

「副業はどこからが事業的規模と言えるのか」という税理士達の疑問についての返答として「副業は300万円以上は事業所得として、それ以下は雑所得」という扱いになることになりそうです。しかも、2022年1月に遡って適用されるみたいです。

こうなった原因として、「サラリーマンが税金を下げるために副業をしてわざと赤字を出す」という方法をやたらと推すコンサルやサイトの存在があります。

税理士に聞いたところ「これ、一見税金を抑えているように見えるけど、お金使って減ってるということは、ただの無駄遣いで節税じゃない。節税と言うのは、賢くお金や資産を手元に残すこと」とのことでした。

税務署としても、わざと赤字を出している人がいても頭を悩ましている…というわけではないと、コメントを出していましたが、

税理士「税務署は良くても我々は超迷惑!そういう客は変な領収書ばかり送ってくるし、客としての態度も横柄だから、雑所得バンザイ!」

とのことです(笑)

なお、反証といって300万円以下であっても、本当に事業性があることを証明できれば事業所得として申告も出来る?という説もあるのですが、その辺もまだまだ曖昧なので、こんな方法はしないことをオススメしません。そもそも事業をしたら赤字になるってことは、やらないほうがマシってことなので…。

まとめ

少しは御役に立つことができますでしょうか?

何か思い当たるフシがある!!という方は、ご家族に相談をしたり、調べたりして、お子様と親御さんの幸せにつながれば私も嬉しいです。

また、どれもつかえねーよ!!という方、本当にごめんなさい。

でも私に怒らないで下さい。

悪いのは私ではなく・・・所得制限です。

今後もこどもまんなかでは、パパママチルドレンみんながハッピーになるように応援し続けます!

また、他の方法が見つかったら追記して、ツイッターでお知らせするので、フォローもお願いします!

署名活動にご協力ください

そう声をあげて、政党を超えて、

子育て支援の拡充をしようとしている政治家たちに働き掛けをしている人達がいました!

話を聞いたところ、署名が10万人分集まると、国会でも威力を持つそうです。

所得で差別されることもなく

”本当の意味で”すべての子どもに教育や支援がいきわたり

子どもを欲しい人が生みやすい・育てやすい国に生まれ変わってほしい…

そう願いを込めて、私も10万分の1になりました。

もし、このページをご覧になって、

少しでも「日本の未来、子どものために何かしたいな」

と思ったら、ぜひ署名からスタートしてみませんか?

必要なのは、お名前とメールアドレスだけです!

※「寄付しませんか?」と表示されますが、寄付は不要だそうです。