高校無償化とは

高校の授業料無償化の正式名称は“高等学校等就学支援金制度(以下、高校無償化)”と言います。

この制度は、日本国内に住所を所有する

高等学校(国立・公立・私立は問わず)や、高等専門学校(以下、高専)など

対象の学校に在学する一部の生徒さんに対して補助が行われる、返済不要の制度です。

2020年4月からは、さらに支援の範囲が拡充し、私立高等学校等に通う生徒さんへの支援金額の引き上げられました。

高校無償化 対象となる学校

- 高等学校(全日制、定時制、通信制) ※専攻科・別科を除く

- 中等教育学校の後期課程 ※専攻科・別科を除く

- 特別支援学校の高等部

- 高等専門学校(1~3学年)

- 専修学校(高等課程)

- 専修学校の一般課程(高等学校入学資格者を入所資格とする国家資格者の養成施設)

- 各種学校(高等学校入学資格者を入所資格とする国家資格者の養成施設及び告示で指定した外国人学校)

- 対象となる学校種類ごとに、支給される高等学校等就学支援金の金額は異なります。

高校無償化の対象外になる子どもたち

ただし、以下のどれか3つに当てはまると、高等学校等就学支援金の支給対象から外れてます。

- 高等学校等を既に卒業または修了した者や3年(定時制・通信制は4年)を超えて在学した者

- 専攻科、別科の生徒や、科目履修生、聴講生

- 一定の基準を超える収入(モデル世帯で世帯年収合算目安910万円以上)がある世帯の学生

高校無償化される金額

2021年からは私立高校も対象になり、最大で39万6000円支給されるようになりました。

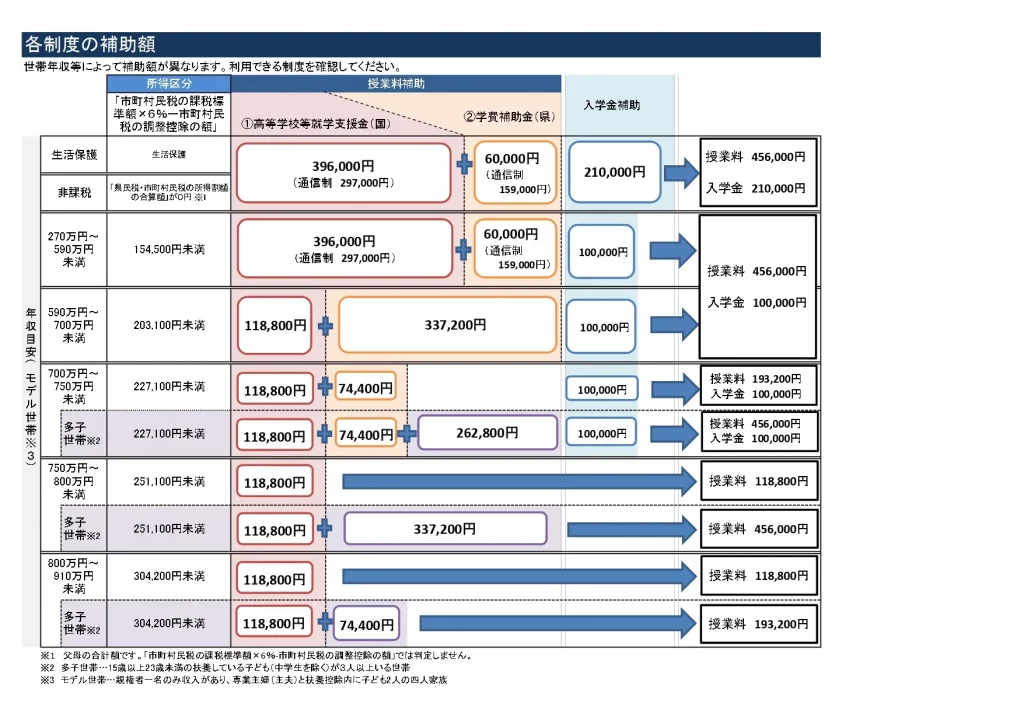

これは国からのサポートで県ごとに追加で授業料補助や入学金補助があることがあります。

神奈川県の独自補助(所得制限あり)

上記のように、国からの補助だけではなく、県からもたくさんの補助が出ています。

上記を見てもらえるとわかるかと思いますが、

700万円~800万円付近で可処分所得の逆転が起こっています。

年収700万円付近のご夫婦はかなり気になるところですよね。

扶養の数え方ひとつでも全然変わってしまうのでご注意ください!

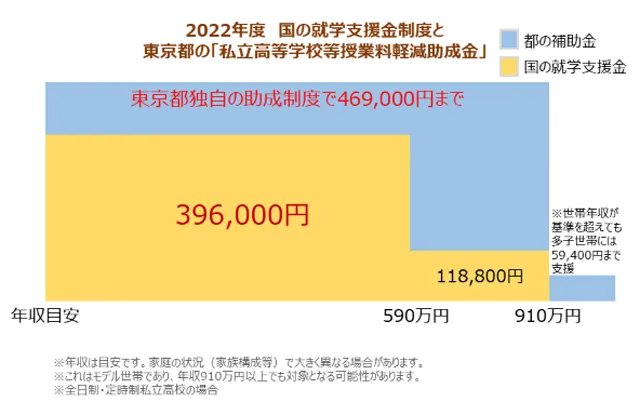

東京都も独自補助(所得制限で崖状態)

なんとビックリ。

年収900万円の世帯の子と、年収910万円世帯の子では3年間で150万円も補助され、可処分所得の逆転が起こっています。

年収910万円がボーダー付近ですが、これは子供2人が扶養に入っている場合なので、2人とも16歳以上の場合です。

一人当たり住民税の扶養控除は33万円ですので、1人しか扶養に入っていない場合は、877万円がボーダーになります。

その辺も、所得制限トラップですのでお気をつけて!

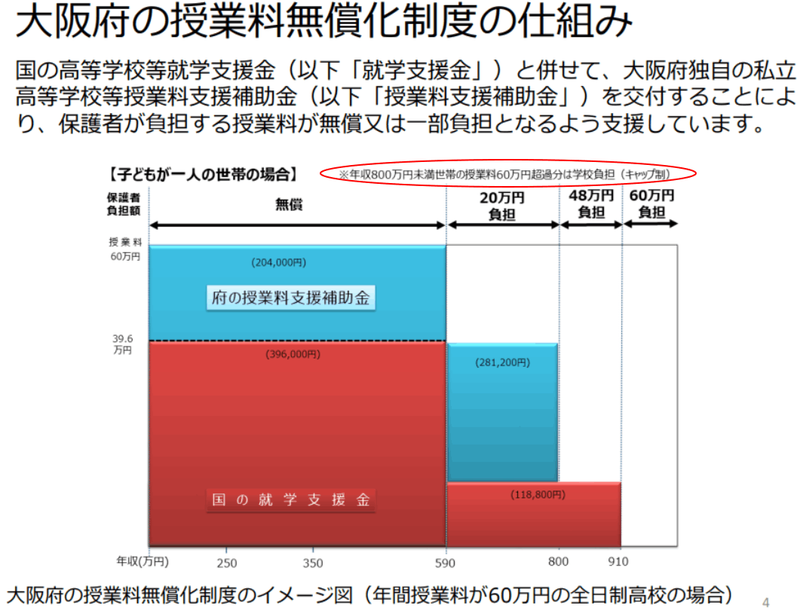

大阪府に関しては何故か学校が負担することに…

大阪府に至っては、年収800万円未満世帯の授業料60万円超過分は学校負担になります。つまり、私立高校の授業料が60万円を超える場合でも、国と大阪府が60万円までは支援しないけど、あとは学校が負担しろ、ということです。

こんなことされたら、学校が経費削減しまくる(教職員の数を減らす、授業を減らす等)または、年収800万円以上の子たちに高い費用を払わせるか…の2択になります。

どちらにしても、教育現場にいい影響はなさそう。

高校無償化の所得制限か確認しよう!

高校無償化にも所得制限があります。

児童手当の計算とは全く異なりますのでご注意下さい!

高校無償化の所得制限のポイント

- 世帯年収と表記されますが、世帯合算です。

(収入のある祖父母と同居してたとしても親権者のみの合算でOK) - 計算式は

【保護者の市町村税の課税標準額×6%-市町村民税の調整控除の額 =30万4,200円未満の世帯かどうか】

※政令指定都市の場合には、「調整控除の額」に3/4を乗じて計算する。

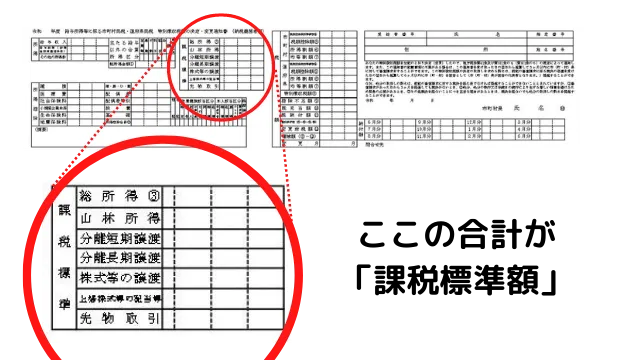

※課税標準額は、一般に収入-必要経費(給与所得控除)-所得控除(基礎控除、社会保険料控除等)で求められる。

ここで、課税標準とか調整控除とか言われてもいまいちピンと来ない…という方が多いと思いますので、ここからは、この税に関する用語の説明と、自分の額の確認方法をお伝えします。

課税標準を確認しよう!

課税標準を知る方法として、サラリーマンなら一番カンタンなのは6月に配られる住民税決定通知書を見ることです。

次に調整控除の額を確認する

調整控除の額についてはかなり調べましたが、とにかくややこしい。

下記で紹介した、ユーチューバーさんが紹介していたのは、同じく住民税決定通知書の摘要欄と税額の市町村の部分の税額控除⑤の額を引き算します。その差額が調整控除・・・という方法でした。

まじめに計算すると、こんな感じになるようです。

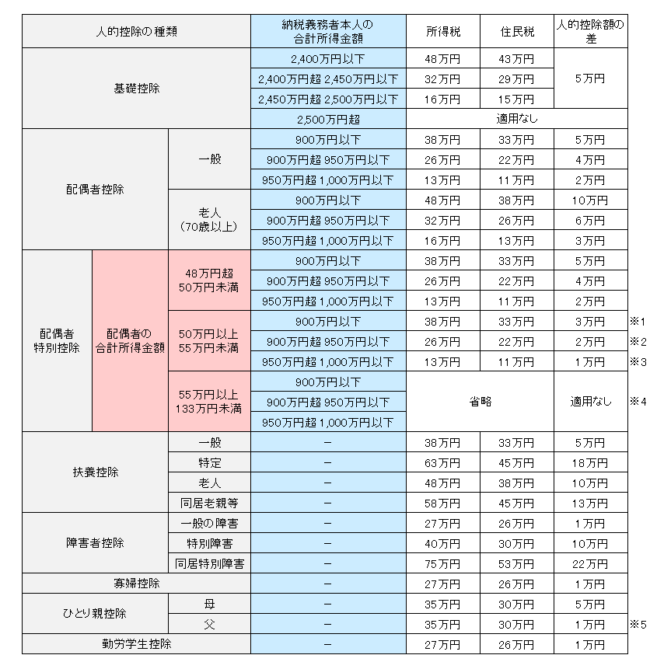

人的控除の差というのは、所得税と住民税では控除額に差があるのですが、その差のことを言っています。

合計課税所得金額が200万円以上の場合の公式は

{所得税と個人住民税の人的控除額の差の合計額-(個人住民税の課税所得金額-200万円)}×5%

です。

では人的控除の差をご覧ください。

ふるさと納税等を行っていると、調整控除の額は大きくマイナスになることがあります。

その場合も調整控除は一律で2500円になります。

では、計算しよう!

ここまで頑張って、やっと課税標準額と調整控除の額が出たので、計算しましょう!

○次の計算式(両親2人分の合計額)により判定

【計算式】市町村民税の課税標準額×6% - 市町村民税の調整控除の額

※政令指定都市の場合は「調整控除額」に3/4を乗じて計算する。

上記による算出額 < 154,500円 →支給額:最大396,000円

上記による算出額 < 304,200円 →支給額:118,800円

神奈川県のように、都道府県によっては国とは別で高校進学の支援が行われていますので

ご自身の都道府県の支給額を確認してみるといいでしょう。

わかりやすいYouTuberの紹介

高校無償化の所得制限の闇

世帯合算590万円~の所得制限は

もはや子育て支援ではなく貧困支援

世帯合算590万円…意外と低くありませんか?

児童手当で大騒ぎになったように世帯主だけの年収を見て、1,200万円以上は所得制限!

とは異なり、世帯合算な上、金額も低いので、これはもはや子育て支援ではなく、貧困支援です。

私立もOK!年収高い方が私立に行けない可能性

高校無償化は私立高校も対象に入っており、支援金額も高くなっています。

年収が高くて、多子の場合、所得制限で高校無償化も受けられない上、

他の兄弟や大学進学のことを考えて、公立しか選べない子もいるのに

低所得者の方が選べる選択肢が多くなっているのです。

これでは、高所得者の親は報われません。

3年間で100万円以上の可処分所得の逆転を起こす

ボーダー付近にいる人は特に気になるかと思いますが、

3年間で可処分所得の差が100万円以上つきます。

年収800万円で暮らしている家庭の100万円は大きくないですか?

私はとても大きい額だと思いますが、たった3年間でこの差がついてしまうのです。

それだったら、残業減らして家族で過ごす時間をつくったりした方が良いか?

とも思うし、

いや、でも大学の費用稼ぎたいから3年間で100万円以上かせぐぞー!

と気合を入れてみたり、

100万円を手元に残すためには150万円稼がないと手元に残らないことに気づいたり

色々と頭を使ってしまうのではないでしょうか?

まとめ 逆転を見てみぬふりして働くか、働き控えをするか

この問題は各家庭ご事情もあると思うので、どちらがいいのかはご家庭でご相談ください。

でも、私はこんな制度自体がおかしいと思うんです。

そんな稼いでいるわけでもない家庭の子どもに所得制限をかけ、

100万円もの大金の差をつけられたら、この付近の収入の人で動揺しない人はそうそういないと思います。(資産家は除くのかも)

どう考えても制度がおかしい!

子育て支援として高校無償化をするなら、所得制限の見直しをして

可処分所得の逆転現象を行らないようにするべきです。

署名活動にご協力ください

そう声をあげて、政党を超えて、

子育て支援の拡充をしようとしている政治家たちに働き掛けをしている人達がいました!

話を聞いたところ、署名が10万人分集まると、国会でも威力を持つそうです。

所得で差別されることもなく

”本当の意味で”すべての子どもに教育や支援がいきわたり

子どもを欲しい人が生みやすい・育てやすい国に生まれ変わってほしい…

そう願いを込めて、私も10万分の1になりました。

もし、このページをご覧になって、

少しでも「日本の未来、子どものために何かしたいな」

と思ったら、ぜひ署名からスタートしてみませんか?

必要なのは、お名前とメールアドレスだけです!

※「寄付しませんか?」と表示されますが、寄付は不要だそうです。