当記事は、年少扶養控除がメインで書いていますが、

配偶者控除が無くなった場合も起こりうることです。

年少扶養控除とは

0~15歳にもともとあった扶養控除の名称です。

扶養控除とは、納税者が金銭的に養っている親族のことを指します。

年少扶養控除とは、0~15歳までの子どもに適用されていた扶養控除でした。

年少扶養控除とは、0~15歳までの子どもに適用されていた扶養控除でした。

所得税の年少扶養控除額は38万円、住民税の年少扶養控除額は33万円ありました。

これが無くなったことで、どんな影響があるのかを具体的に示していきます。

増税になる

所得税の増税額

所得税も、住民税も、増税になります。ではここからは具体的に見ていきましょう。

年少扶養控除があるときと、無いときを比較してみましょう。

子ども3人(3~15歳)、配偶者控除なし、生命保険等の他の控除もなし。

| 所得税の増税 | Aさん | Bさん | Cさん | Dさん | Eさん | Fさん | Gさん |

|---|---|---|---|---|---|---|---|

| 300万円 | 600万円 | 900万円 | 1200万円 | 1500万円 | 1800万円 | 2100万円 | |

| 扶養があるとき | 0 | 90,300 | 421,900 | 997,690 | 1,738,590 | 2,702,520 | 3,689,550 |

| 扶養がないとき | 54,600 | 204,300 | 649,900 | 1,259,800 | 2,114,700 | 3,078,700 | 4,065,700 |

| 増税額 | 54,600 | 114,000 | 228,000 | 262,110 | 376,110 | 376,180 | 376,150 |

住民税の増税額

| 住民税の場合 | Aさん | Bさん | Cさん | Dさん | Eさん | Fさん | Gさん |

| 300万円 | 600万円 | 900万円 | 1200万円 | 1500万円 | 1800万円 | 2100万円 | |

| 扶養があるとき | 20,200 | 212,800 | 449,700 | 735,300 | 1,017,300 | 1,309,400 | 1,608,500 |

| 扶養がないとき | 119,200 | 311,800 | 548,700 | 834,300 | 1,116,300 | 1,408,400 | 1,707,500 |

| 増税額 | 99,000 | 99,000 | 99,000 | 99,000 | 99,000 | 99,000 | 99,000 |

所得税と住民税の増税額

| Aさん | Bさん | Cさん | Dさん | Eさん | Fさん | Gさん | |

| 300万円 | 600万円 | 900万円 | 1200万円 | 1500万円 | 1800万円 | 2100万円 | |

| 所得税増額分 | 54,600 | 114,000 | 228,000 | 262,110 | 376,110 | 376,180 | 376,150 |

| 住民税増額分 | 99,000 | 99,000 | 99,000 | 99,000 | 99,000 | 99,000 | 99,000 |

| 3人分合計 | 153,600 | 213,000 | 327,000 | 361,110 | 475,110 | 475,180 | 475,150 |

| 児童一人当たり増額 | 51,200 | 71,000 | 109,000 | 120,370 | 158,370 | 158,393 | 158,383 |

児童手当の額と比較してみよう

| Aさん | Bさん | Cさん | Dさん | Eさん | Fさん | Gさん | |

| 300万円 | 600万円 | 900万円 | 1200万円 | 1500万円 | 1800万円 | 2100万円 | |

| 児童手当 | 420,000 | 420,000 | 60,000 | 0 | 0 | 0 | 0 |

| 増税額 | 153,600 | 213,000 | 327,000 | 361,110 | 475,110 | 475,180 | 475,150 |

| 差額 | 266,400 | 207,000 | -267,000 | -361,110 | -475,110 | -475,180 | -475,150 |

民主党政権下(児童手当が拡充されたタイミング)では所得制限なしで児童一人当たり26,000円の給付だったので

高所得層でも増税になることはなかったのですが、特例給付や所得上限がかかったことで、

子どもの分だけ増税されています。

Cさん以上の増税がハンパない!!

まさかの子どもに増税・・・金額も大きいですね。

一方、EさんからGさんまでは差額が変わりません。

これは税率が同じだからです。

人によっての感覚で、どこからが高所得者と考えるかは異なりますが、

1,000万円付近のCさん(900万)からEさん(1500万円)の層の増税感が強い。

せめて、特例給付世帯、所得上限突破世帯には、年少扶養控除を返してほしい。

というのもうなずけます。

社会保険料はどうなるの?

社会保険料は特に収入がない家族が何人いようと、同額です。

子供が3人いようと、0人でも同額です。

年収130万円以下であることや、被保険者の収入の半分以下であることが条件ですが、

資産をお持ちのお子様か、有名子役以外のほとんどのお子さんがクリアするかと思います。

控除がなくなると、所得制限にも引っかかりやすくなる

控除が無くなると、同じ年収であっても、所得が変わります。

所得税ならば、38万円/人、住民税ならば33万円/人

小児医療費助成制度(川崎市の場合)

例えば、小児医療費助成制度に所得制限がある場合、子どもが多くても、控除がないため扶養の多さは考慮されずに、所得制限に引っかかりやすくなります。

川崎市の小児医療費助成制度の所得制限

扶養人数0人 6,300,000円

扶養人数1人 6,680,000円

扶養人数2人 7,060,000円

扶養人数3人 7,440,000円

扶養は税法上の扶養なので、0~15歳は扶養人数には入りません。

1人扶養するごとに38万円の控除。

もし、子どもが3人いた場合、744万円までなら子供の医療費が0円になる医療証をもらえますが、

現在の税法では0~15歳の年少扶養控除がないため、この年齢の子供が何人いても

扶養人数は0人になり、所得制限は630万円になります。

増税だけではなく、行政による福祉においても、所得制限はたくさんあるので、影響を受けます。

医療費で影響があるのは子供だけではなく、親も同様です。

(番外編)親も高額療養費制度の所得制限で高額負担になる

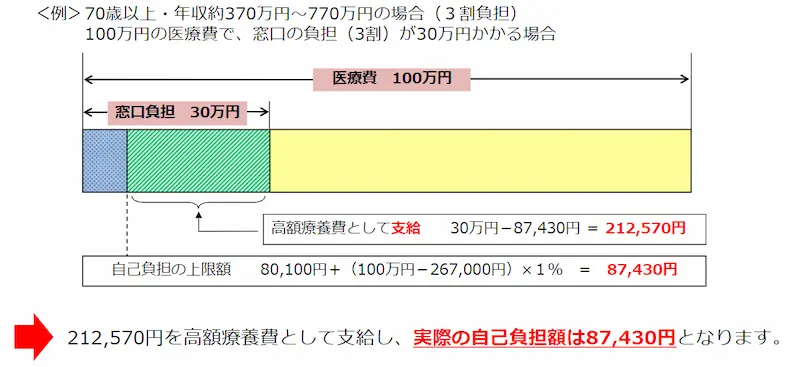

高額療養費制度とは、医療機関や薬局の窓口で支払った額(※)が、ひと月(月の初めから終わりまで)で上限額を超えた場合に、その超えた金額を支給する制度です。

※入院時の食費負担や差額ベッド代等は含みません。

高額療養費制度を利用される皆様へ

実際には100万円かかる治療費が87,430円になるなんて…

めっちゃいい国じゃん!

社会保険料払っててよかった~となる話なのですが、これは70歳以上で年収370~770万円の場合。

では、働き世代である69歳以下はどんな負担があるのでしょうか?

|

所得区分 |

自己負担限度額 |

|

|---|---|---|

|

① 区分ア |

252,600円+(総医療費※1-842,000円)×1% |

140,100円 |

| 健保(標準報酬月額83万円以上) | ||

| 国保(報酬月額81万円以上) | ||

|

② 区分イ |

167,400円+(総医療費※1-558,000円)×1% |

93,000円 |

| 健保(標準報酬月額53万〜79万円) | ||

| 国保(報酬月額51万5千円以上〜81万円未満) | ||

|

③ 区分ウ |

80,100円+(総医療費※1-267,000円)×1% |

44,400円 |

| 健保(標準報酬月額28万〜50万円) | ||

| 国保(報酬月額27万円以上〜51万5千円未満) | ||

|

④ 区分エ |

57,600円 |

44,400円 |

| 健保(標準報酬月額26万円以下) | ||

| 国保(報酬月額27万円未満) | ||

|

⑤ 区分オ(低所得者) |

35,400円 |

24,600円 |

| (被保険者が市区町村民税の非課税者等) |

社会保険料の支払額に応じて、高額療養費制度の区分が決まります。

社会保険料は子供も年収130万円以下なら扶養に入っています。

世帯で一番の稼ぎ頭が重い病気になってしまった場合、治療費も25万円~と高く、しかも子どもや家族を養うための収入がストップしてしまうという二重苦が訪れます。

そんなときのために、高所得層の多くは生命保険や医療保険を多めにかけて自助している家庭が多いようです。

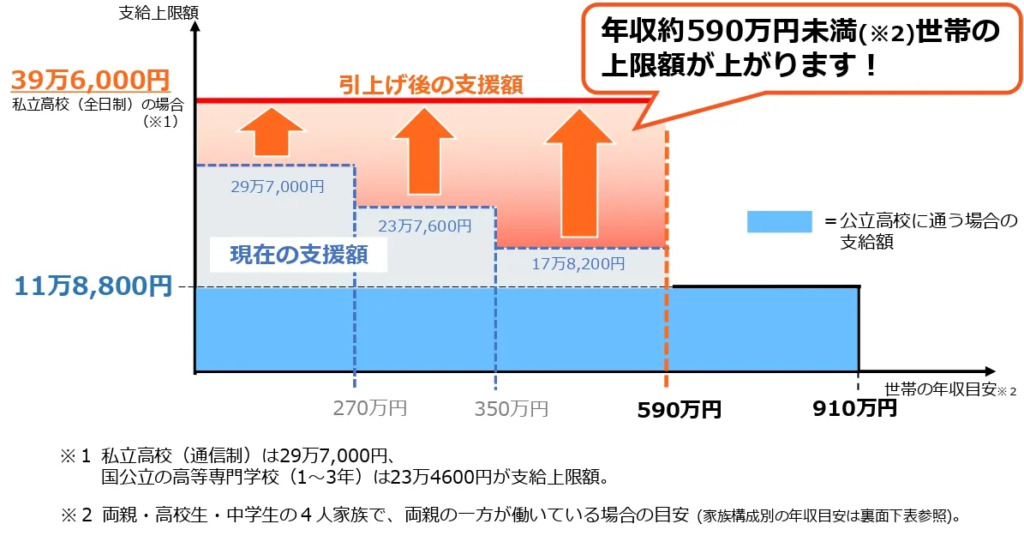

高校無償化の所得制限は住民税で見られる

高校無償化の所得制限は590万円と910万円の2段階。

国から以外にも、都道府県別で高校無償化の補助金が出ていますので、実際にはもっと高額の補助になります。

住民税で計算されるので、こちらは何人子供がいてもほとんど考慮されません。

子どもの支援なのに、子どもがカウントされない謎・・・

特別児童扶養手当 限度額771万円

障害児福祉手当 限度額901万円

補装具費支給制度 限度額256万円(上限1190万円)

障害者日常生活用具 限度額256万円

これらは全部0~15歳の年少扶養控除を入れられません。

補装具だけでも年間100万円かかるそう。

それも全部自腹・・。

住宅関係の補助金、給付金(すまい給付金)

こちらも、所得制限、所得上限額があり、個人年収が450万円以下なら、全額給付、775万円以下なら一部給付されました。

こちらも住民税で考慮されるため、子どもが考慮されません。

職業訓練受講給付金

職業訓練期間中の生活を支援するための給付金です。給付停止となる所得制限の限度額である年収約300万円。

(番外編)不妊治療も所得制限があったけど、撤廃されてる(令和2年)

子育て世帯にとっては希望の星の、不妊治療の所得制限は令和2年度に撤廃されました。

ちょっとした希望の星…

年少扶養控除がないことで2重に課税される世帯が続々と

年少扶養控除が無くなることにより、増税はもちろんですが、所得制限にも引っかかりやすくなります。

ただ単に増税だけではなく、福祉が受けられなくなるリスクが上がります。

今、配偶者控除が無くなろうとしていますが、配偶者控除が無くなれば、16歳以上の扶養控除、基礎控除、23歳以上の扶養控除、老人の扶養控除の順番で無くなると予想しています。

既に高校無償化をしているので、「高校生の扶養控除はいらないよね!無償だから皆行けるし!」

とか言いだしそう・・・。

少子化が進んでいるのにもかかわらず、子供に税金をかける年少扶養控除の撤廃。

少子化に拍車をかけるのではなく、子どもを産んで、育てやすい環境づくりがなされることを望みます。

署名活動にご協力ください

そう声をあげて、政党を超えて、

子育て支援の拡充をしようとしている政治家たちに働き掛けをしている人達がいました!

話を聞いたところ、署名が10万人分集まると、国会でも威力を持つそうです。

所得で差別されることもなく

”本当の意味で”すべての子どもに教育や支援がいきわたり

子どもを欲しい人が生みやすい・育てやすい国に生まれ変わってほしい…

そう願いを込めて、私も10万分の1になりました。

もし、このページをご覧になって、

少しでも「日本の未来、子どものために何かしたいな」

と思ったら、ぜひ署名からスタートしてみませんか?

必要なのは、お名前とメールアドレスだけです!

※「寄付しませんか?」と表示されますが、寄付は不要だそうです。